電子受領データの電子保存を義務化する電子帳簿保存法の改正が2022年1月に行われる予定でした。

急遽、猶予の発表となりましたが、2023年12月31日までには義務化の対応をする必要があります。

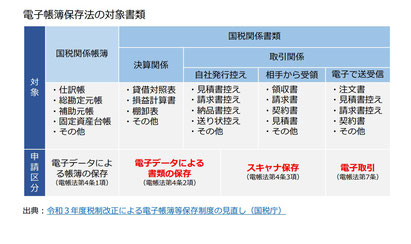

本来、国税関係帳簿や書類は「紙での保存」が原則です。

しかし、発注書や請求書をPDFなどの電子データでやり取りするのが普通になり紙で保存するための負担やコストが削減できる電子帳簿保存へ移行しようとしていました。

しかも2022年1月施行予定でした。

ちなみに当初は義務になっていて、紙でプリントアウトした保存方法が税務上、認められなくなる予定でした。

もう少し詳しく説明しますと…

PDFデータなどの電子データで受け取った場合は、紙での保存が禁止という意味です。

電子データは電子データのまま保存しなくてはならなくなった訳です。

分かりやすいのは電子メールでデータを受け取る場合だと思います。その他、ホームページからデータをダウンロードする場合やクラウドサービスを経由してデータを入手する場合など、電子取引といっても様々あります。

これらの電子データの保存するには一定の要件を満たす必要が出てきた訳です。

その内容ですが、訂正や修正をしていない電子データとしてお墨付きを与えるために、タイムスタンプが必須となりました。私は、タイムスタンプってものを初めてしりましたし、どこで手にいれるかも全く分かりませんでした。ネットで調べれば色々でてきますけど、基準がわからないので選べられないですね。

さらに…電子取引には続きがあります。

タイムスタンプは「真実性の確保」に向けたシステムですが、それ以外に「可視性の確保」についても求められます。

具体的には

〇関連書類の備え付け

〇見読可能性

〇検索機能

この3つについても対応する必要があります。

国税庁のホームページを見ても何がどうなのかよく分からない文章になってます。

見読可能性の説明

電子取引に係る電磁的記録の保存をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと

詳しく解説したイラスト等を見ないと全くイメージできませんでした…。

さて、電子データの保存は制約があるので全て紙でやりとりする方式に変更する事業者さんもいます。デジタルとは真逆ですが、要件を満たしていないと厳格な罰則をちらつかされてたので仕方ないですね。また、紙で受け取った書類をスキャナで保存することも認められますが、ここでもタイムスタンプが必要となります。

※スキャナ保存を導入する場合、原則3ヶ月前までに税務署長などへ申請し、承認を受ける必要がありましたが、改正後はこの手続きが不要になります。

いろいろ面倒な点もありますが、いずれ対応しなくてはならないインボイス制度にむけて、電子帳簿保存の対策を進めていきましょう。

笑顔創造研究所は、みなさまの笑顔を応援しています。